在当今的职场环境中,奖金作为员工薪酬的重要组成部分,不仅是对员工工作表现的肯定,也是激励其持续努力的重要手段,当奖金到手时,如何进行计税却往往成为员工和公司共同关注的焦点,特别是在“选择选项没有”的情境下,即没有明确的计税方式选择权时,如何理解并应对这一情况,便显得尤为重要,本文将深入探讨奖金计税的基本原理、不同计税方式的优缺点,以及在无选择权情况下的应对策略。

一、奖金计税的基本原理

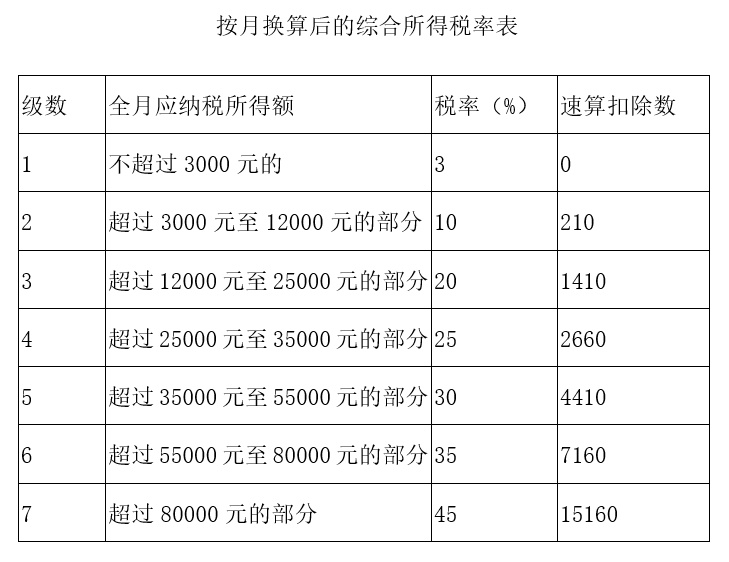

奖金的计税方式主要涉及两个方面:一是奖金的纳税性质,即是否并入综合所得进行计税;二是具体的计税方法,包括但不限于累进税率、平税(即固定税率)等,根据我国现行的个人所得税法,奖金通常被视为“综合所得”的一部分,与工资、稿酬、特许权使用费等合并计算,采用累进税率进行计税。

二、不同计税方式的优缺点

1. 累进税率计税

优点:

公平性:累进税率能够根据个人的收入水平调整税率,高收入者缴纳更多税款,体现了税收的公平原则。

激励作用:通过增加高收入者的税负,可以间接鼓励低收入者通过工作增加收入,减少贫富差距。

缺点:

税负感知:对于高收入者而言,较高的税率可能带来较大的税负感知,影响其消费和投资决策。

计算复杂:累进税率涉及多个档次的税率和速算扣除数,计算较为复杂,容易出错。

2. 平税(固定税率)计税

优点:

简化操作:采用固定税率计税,可以大大简化税务计算过程,减少错误发生的可能性。

透明度高:对于企业和员工而言,固定税率计税的透明度更高,易于理解和接受。

缺点:

公平性不足:平税方式不考虑个人的实际收入水平,可能导致高收入者相对低收入者缴纳更少的税款,有违税收的公平原则。

激励扭曲:固定税率可能降低高收入者通过努力工作增加收入的积极性,因为增加的收入在达到更高税率前段之前,增加的税负并不明显。

三、在“选择选项没有”情况下的应对策略

在“选择选项没有”的情境下,即企业和个人均无法自主选择奖金的计税方式时,我们应采取以下策略来应对:

1. 了解并适应政策规定

企业和员工应充分了解并适应国家关于奖金计税的政策规定,这包括但不限于了解适用的税率、速算扣除数、计税周期等具体内容,通过学习和理解政策规定,可以更好地把握自身在税务处理上的权利和义务。

2. 合理规划奖金使用

在无法选择计税方式的情况下,合理规划奖金的使用成为了一个重要的应对策略,具体而言,可以采取以下措施:

提前规划消费和投资:在收到奖金后,提前规划好消费和投资计划,避免一次性大额支出导致的税务负担过重。

利用税收优惠政策:关注并利用国家或地方推出的税收优惠政策,如专项扣除、税收减免等,以减轻税务负担。

分散收入来源:如果可能的话,尝试通过分散奖金的领取时间或方式来降低某一时期内的税务负担,将大额奖金分批次领取或转化为其他形式的补偿。

3. 加强税务知识学习与咨询

由于税务政策的复杂性和多变性,加强税务知识的学习与咨询是必不可少的,具体而言:

持续学习:通过阅读专业书籍、网站文章、参加税务培训等方式,不断更新自己的税务知识。

专业咨询:在遇到复杂的税务问题时,及时向专业的税务顾问或机构寻求帮助和指导,这不仅可以确保税务处理的准确性,还能有效降低因错误操作带来的风险和损失。

关注政策变化:密切关注国家税务政策的最新动态和变化趋势,以便及时调整自身的税务策略和计划。

4. 增强企业与员工的沟通与协作

在“选择选项没有”的情况下,企业与员工之间的沟通与协作显得尤为重要,具体而言:

透明化操作:企业应保持税务处理的透明度,及时向员工解释和说明奖金计税的具体操作和依据,这不仅可以增强员工的信任感,还能减少因误解带来的矛盾和纠纷。

共同应对:企业和员工应共同面对税务问题带来的挑战和困难,企业可以提供必要的支持和帮助(如税务咨询、培训等),而员工则应积极配合并主动学习相关知识,通过共同努力和协作来应对税务问题带来的影响。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...