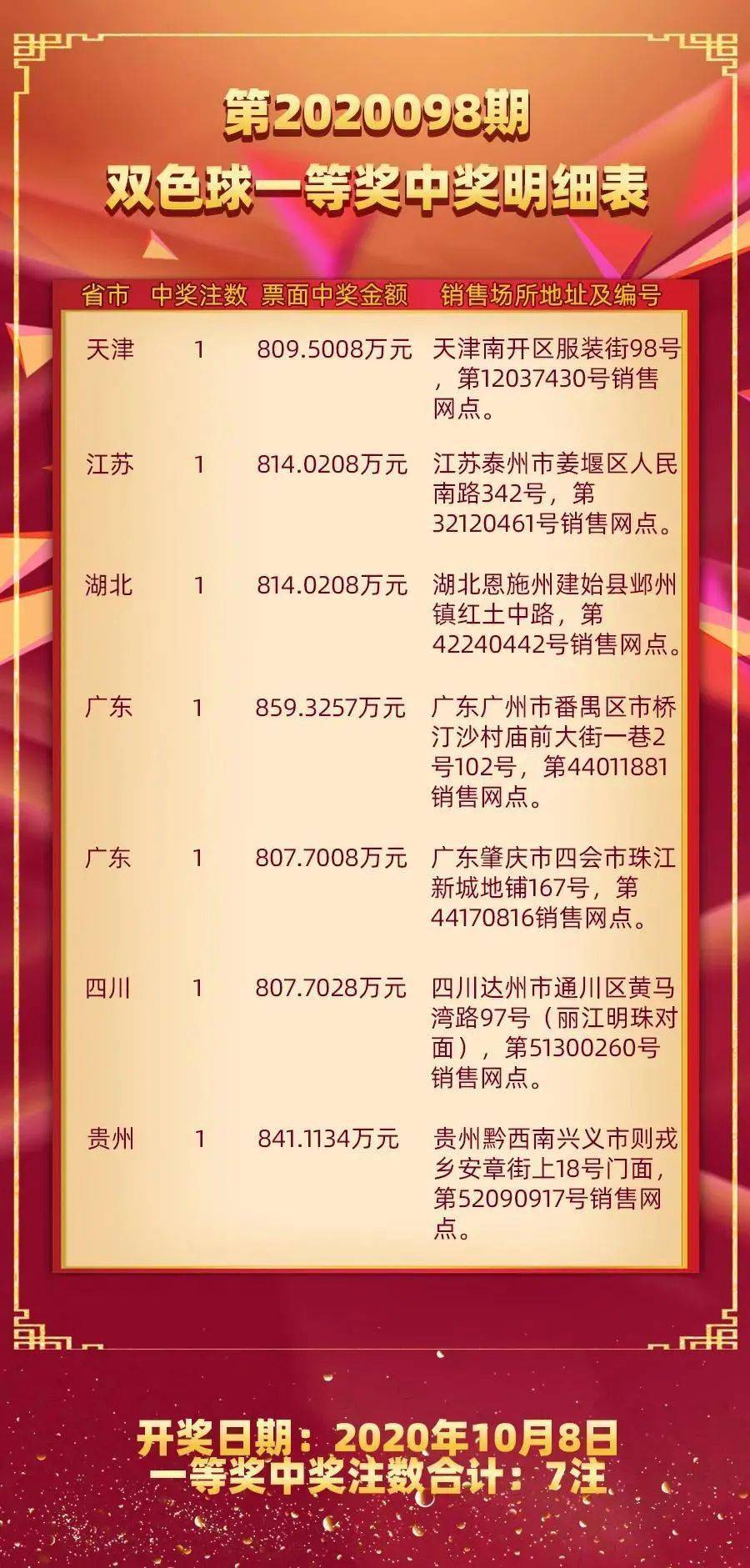

在当今社会,随着人们生活水平的提高和风险意识的增强,保险作为一种重要的风险管理工具,逐渐成为许多家庭理财规划中不可或缺的一部分,在众多保险产品中,“红福宝两全保险(分红型)”以其独特的10年期设计和5年限缴的灵活方式,吸引了众多投资者的目光,本文将深入探讨“红福宝两全保险(分红型)”的特性和优势,帮助读者更好地理解这一产品,并为其未来的投资决策提供参考。

“红福宝两全保险(分红型)”是一款集保障与投资于一体的保险产品,由知名保险公司推出,该产品的主要特点在于其10年的保障期限和5年限缴的缴费方式,具体而言,投保人可以选择在5年内分期缴纳保费,享受10年的全面保障和潜在的分红收益,这种设计既减轻了投保人的经济压力,又为未来的不确定性提供了有效的风险保障。

产品特色与优势

灵活的缴费期限

“红福宝”的5年限缴设计是其一大亮点,对于许多家庭而言,一次性缴纳大额保费可能存在经济压力,而“红福宝”提供的5年分期缴费方式,则有效缓解了这一压力,使更多家庭能够参与到保险规划中来,这种灵活的缴费方式也使得投保人可以根据自身收入状况进行合理规划,确保保费缴纳的可持续性。

全面的保障功能

作为一款两全保险,“红福宝”不仅提供身故保障,还包含生存金领取等综合保障功能,在保障期限内,若被保险人身故,保险公司将按照合同约定支付身故保险金;而若被保险人生存至合同约定的领取年龄,则可领取生存金,这种设计既体现了对被保险人生命的尊重,也为其提供了长期的经济支持。

分红收益的潜力

“红福宝”作为分红型保险产品,其最大的亮点之一便是潜在的分红收益,保险公司根据其经营状况和实际业绩,每年向投保人分配红利,这种分红机制为投保人提供了额外的收益来源,同时也为长期投资提供了更多的可能性,值得注意的是,分红收益并非固定,而是与保险公司的实际经营情况紧密相关,因此具有一定的波动性,但同时也为投保人带来了分享公司经营成果的机会。

灵活的领取方式

“红福宝”提供了多种领取方式供投保人选择,包括一次性领取、分期领取以及与保险公司约定的其他方式,这种灵活性使得投保人可以根据自身需求和实际情况进行合理规划,确保资金的合理使用和有效管理。

适用人群与注意事项

适用人群

“红福宝两全保险(分红型)”适合以下几类人群:

- 家庭经济支柱:为家庭提供长期的经济保障和风险防范。

- 有长期理财规划需求的人群:希望通过保险产品实现资产的保值增值。

- 希望为未来养老做准备的人群:通过领取生存金来补充养老资金。

- 希望为子女教育做长远规划的家长:将保险作为教育基金的一部分进行规划。

注意事项

在购买“红福宝两全保险(分红型)”时,投保人需要注意以下几点:

- 仔细阅读合同条款:确保对产品的各项条款和规定有充分的理解和认识。

- 评估自身需求和风险承受能力:选择适合自己的缴费期限和领取方式。

- 了解保险公司实力:选择有良好信誉和稳定经营状况的保险公司。

- 关注分红的不确定性:虽然分红收益具有吸引力,但需认识到其并非固定收益,需谨慎评估风险。

- 合理规划保费预算:确保保费支出不会对日常生活造成过大压力。

案例分析

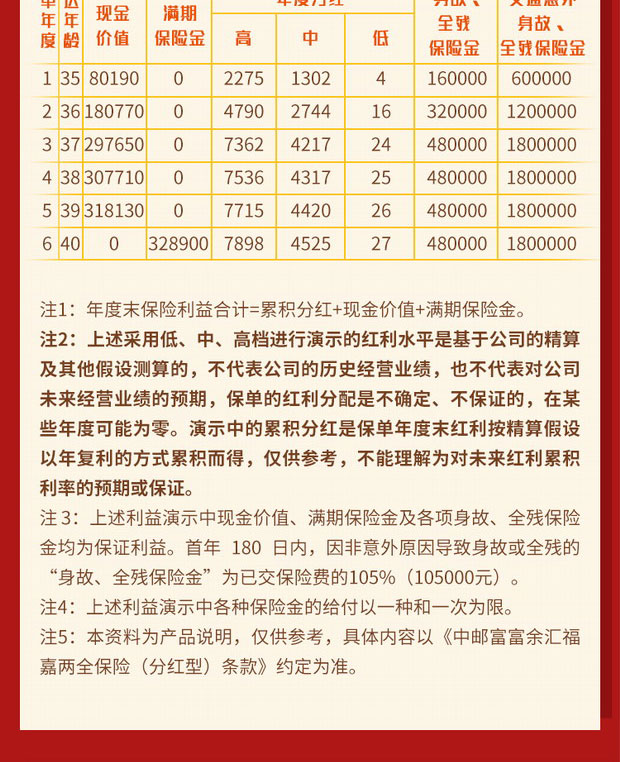

假设张先生今年30岁,选择购买“红福宝两全保险(分红型)”,年缴保费10万元,缴费期限为5年,保障期限为10年,在张先生35岁时,他开始领取生存金;若不幸在40岁时身故,其受益人将获得身故保险金,通过这一案例分析可以看出,“红福宝”不仅为张先生提供了10年的全面保障,还为其未来的生活提供了稳定的现金流支持,如果保险公司经营状况良好并实现盈利,张先生还将获得潜在的分红收益。

总结与展望

“红福宝两全保险(分红型)”以其灵活的缴费方式、全面的保障功能和潜在的分红收益,为投保人提供了多样化的选择和长期的投资规划工具,对于那些希望在保障自身和家庭的同时实现资产增值的投资者而言,“红福宝”无疑是一个值得考虑的选择,在购买前务必进行充分的了解和评估,确保选择的产品符合自身需求和风险承受能力,未来随着市场的发展和消费者需求的不断变化,“红福宝”及其类似产品也将不断进行优化和创新,为更多家庭带来更加全面和贴心的保障服务。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...